Die häufigsten GOZ-Beanstandungen im Jahr 2020 aus der GOZ-Statistik der ZA

In der DZW 1./ 2. KW wurden Tabellen zu den Meist- und Wenig- Beanstandern (Versicherungen etc.) veröffentlicht, partiell mit erstaunlichen Ergebnissen.

In diesem Beitrag für die DZW (4. KW 2021) wird die Jahresstatistik 2020 bezüglich der eigentlichen Beanstandungspunkte und -sachverhalte vorgestellt.

Die GOZ-Sachverhalte mit dem größten Streitpotential in 2020

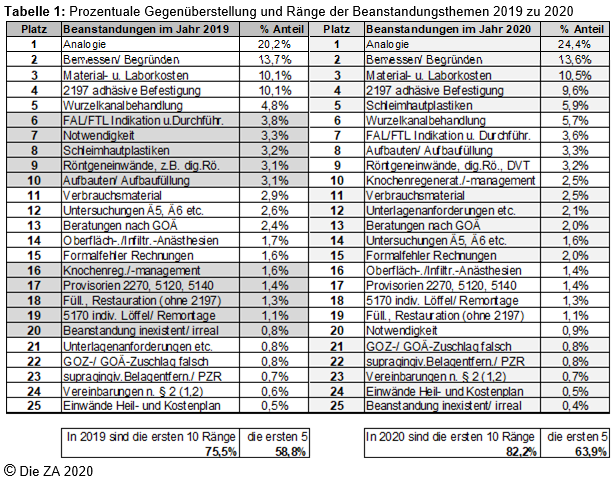

Auf den ersten Blick ist aus der Jahresstatistik zu erkennen, dass die Themenkonzentration bezüglich der Berechnungseinwände weiter fortgeschritten ist. Mit den ersten fünf Streitpunkten sind im Jahr 2020 fast 64%, mit den ersten zehn sind es über 82% aller Einwände.

Das waren im Jahr 2018 bei den ersten Zehn fast 76%, die ersten Fünf stellten fast 59% der Einwände dar.

Es lohnt sich für den Rechnungsersteller, sein Augenmerk besonders auf die Sachverhalte mit über 5% Anteil am Gesamtaufkommen – das sind die „Top-Six“ - zu konzentrieren. Dann kann man ggf. „proaktiv“ tätig werden - z.B. bereits vor Aufstellung oder bei der Übergabe von Heil- und Kostenplänen -, wenn diese besonders strittigen Sachverhalte darin enthalten sind.

Es handelt sich um drei Themen, die aus Regelungen der GOZ-Paragrafen entstehen und drei vordergründig aus dem Ansatz von Gebührenziffern (2197, 2390, 2410, 3100, 3240 etc.). Da wird aber häufig auch der GOZ-Paragraf (§ 4 Abs. 2, Doppelberechnung) beim Versuch des Aushebelns des betreffenden Gebührenansatzes eingesetzt. Klar ist also, dass insbesondere genaue Kenntnisse zu § 6 Abs. 1 (Analogie), § 5 und § 10 (Bemessen, Begründen) sowie § 9 GOZ (zahntechnische Leistungen) von grundlegender Bedeutung sind.

Analogberechnung

Die „novellierte“ Analogberechnung, im Jahr 2012 zunächst mit Erleichterung und dankbar aufgegriffen, weil sie einen Ausweg gegen die fortschreitende Überalterung der GOZ anzubieten schien. Doch sie erweist sich – wieder mit deutlicher Zunahme der Beanstandungen gegenüber dem Jahr 2019 - als ein Erstattungsärgernis ersten Ranges: Fast ein Viertel aller Beanstandungen und Ablehnungen wird mit dem Hinweis auf die erfolgte Analogberechnungen resistent nicht erstattet. Die Zahlen für den langjährigen Spitzenreiter „Einwände gegen das Bemessen und Begründen“ (13,6%) sind aktuell etwas höher als die halbierte Zahl der Analogieeinwände.

Bei der Analogberechnung werden jedoch auch von zahnärztlicher Seite viele Fehler gemacht. Es ist an der Zeit, hier besser zu werden, damit das Fortschrittsventil offen bleibt. Über ein Fünftel aller Beanstandungsthemen resultiert aus der angeblich nicht zutreffenden Anwendung des novellierten § 6 Abs. 1 GOZ. Häufig unausgesprochen bzw. nicht klar ausgedrückt, liegen Zweifel vor, ob die herangezogene Gebührenziffer tatsächlich „gleichwertig“ sei. Alternativ oder hinzu kommend wird von Erstattern nicht selten moniert, dass die durchgeführte Leistung im Klartext entweder unzutreffend bzw. nicht laienverständlich (gem. § 10 Abs. 4) beschrieben oder zu hoch eingestuft sei:

Die prinzipielle Gleichwertigkeit der berechneten Leistung mit der zu Vergleichszwecken herangezogenen GOZ-Gebührenziffer wird in diesen Fällen nicht bestritten:

Es wird bestritten Inhalt, Indikation und Ausführung der erfolgten Leistung, mit engem Blick rein auf die „Art“ der Leistung und der Vergleichsleistung. Dann wird es eng, denn eine Leistung kann nicht „nach Art …“ „gleichwertig“ sein mit einer anderen Leistung. Sie könnte ähnlichen Inhalt aufweisen etc. wie z.B. im Urteil des VG Würzburg (05.05.2020, Az. W 1 K 19.1618), wo der Ansatz der Nr. 9090 GOZ abgelehnt wurde, da nach Art der Leistung nicht voll vergleichbar, nicht gleichwertig‘, dafür dann der Ansatz der Nr. 9090a (analog) im Urteil verkündet wurde (siehe „DIE ZA“ GOZette 01/2021).

Formale Fehler

Nicht mehr so verwunderlich erscheint die Zunahme der monierten Formalfehler: Das Einhalten der Vorgaben im vorgeschriebenen Rechnungsformular wird häufiger und etwas intensiver als zuvor geprüft, obwohl das genaue Beachten der diesbezüglichen Vorschriften in § 10 GOZ in den Praxen erkennbar zugenommen hat. Da scheint wohl ausgeweitete elektronische Prüfung der Rechnungen Antrieb bzw. Verursacher zu sein? Und die Corona-Pandemie mehr Zeiteinsatz für Rechnungsprüfung frei gemacht zu haben?

Wurzelkanalbehandlung

Die Ablehnung jeglichen Abweichens vom Jahrzehnte bekannten „üblichen“ Schema der Abrechnung der Wurzelkanalbehandlung scheint zuzunehmen? „Augen öffnende“ sieben Beschlüsse des „GOZ-Beratungsforums von BZÄK, PKV und Beihilfe“ sollten eigentlich gegenteilig wirken (Nrn. 4, 6 - 11)?

Auch die Einwände gegen Berechnung von Röntgenaufnahmen haben ein wenig abgenommen; maßgeblich sind dafür etwas weniger Einwände gegen DVT-Indikationsstellung und gegen höhere Steigerungssätze bei den Zahn-/ Kieferaufnahmen (Ä5000-Ä5004). Da lehnen insbesondere Beihilfe und Post fast reflexartig Begründungen mit Hinweis auf unzulässige Anführung des digitalen Röntgens ab, obwohl in den Begründungen diese Methode gar nicht oder eben nicht als Steigerungsgrund, sondern zur Erklärung der Rö-Leistungsausprägung erwähnt ist.

Es muss zu den hoch umstrittenen GOZ-Einzelziffern 2180, 2197, 2290, 2390 und 5170 erwähnt werden, dass selbst nach 8 Jahren Geltung der novellierten GOZ eigentlich nur bei der Kombination 6100 „KFO-Bracket“ mit „adhäsiver Befestigung“ nach 2197 GOZ relative Rechtsklarheit eingetreten ist. Doch auch hier gibt es gerade wieder zwei ablehnende OVG-Urteile aus Sachsen (siehe bei www.alex-za.de, GOZ-Nr. 6100 - 7.0.1).

Das zahnmedizinisch nicht hinnehmbare permanente Verwehren von Beihilfe bei funktionsanalytischen Leistungen mit der schrecklichen Einengung – „nur wenn mehr als die Hälfte aller Zähne zerstört sind“ – erfordert konsequente Vorabaufklärung des Berechtigten, dessen Bestehen auf einem „Voranerkennungsverfahren“ zur Erstattung und andererseits die klare Ansage des Behandlers, dass ggf. die vorgesehene Behandlung ohne FAL/FTL undurchführbar wird.

Tabelle 1:

Prozentuale Gegenüberstellung und Ränge der Beanstandungsthemen 2019 zu 2020

{kind=link}

Proaktive Patienteninformation

Zu den ersten sechs Streitthemen (Einzelbesprechung In der DZW wird fortgeführt) gibt es möglichst patientenverständliche Info-Kurztexte mit Erklärungen dieser Streitpunkte und einer Beurteilung der Streitinhalte (www.alex-za.de) bei GOZ-Nr. 0030 - 4.0.3).

Analogieablehnung erfolgt in ca. 40% aller monierten Fälle mit der wenig konkreten Angabe, die Berechnung sei falsch bzw. zu hoch, am häufigsten aber ohne Nennung irgendeines Grundes.

Die in den Jahren 2019 und 2020 meistbeanstandete Analogleistung:

„Präendodontische Entfernung der vorhandenen Wurzelkanalfüllung“ (o. Ä.). Ablehnungsgrund: Diese Leistung sei in Nr. 2410 (Kanalaufbereitung) enthalten.

Da muss man sehr nachdenklich werden, wenn einerseits das GOZ-Beratungsforum von BZÄK, PKV und Beihilfe förmlich beschließt, Analogberechnung sei für die „Entfernung nekrotischen Pulpengewebes vor Kanalaufbereitung“ zutreffend und nicht mit 2410 GOZ abgegolten, sofern derartige weiche Restsubstanz im Wurzelkanal vorhanden ist (Vorschlag PKV, Beihilfe: 2360a je Kanal). Jedoch die mehrfach aufwändigere Entfernung von hartem Zement o. Ä. „Wurzelfüllmaterial“ sei in der Kanalaufbereitung enthalten, ist offenkundiger Widersinn, weil keine Möglichkeit der subtraktiven Bearbeitung der Dentin-Innenwände besteht, solange Zement o.ä. Material den Kanalzugang versperrt und Innenwände überzieht:

Präendodontisch nicht entfernbare Altfüllung verhindert u. U. die folgend geplante Wurzelkanalaufbereitung.

Die vorherige Aufklärung der Patienten über die Probleme bei der Analogberechnung etc. mittels eines Infoblatts ist deshalb so wichtig, damit diese sich nicht „hinters Licht geführt“ fühlen.

(* Zahlen mit freundlicher Genehmigung der ZA AG, Düsseldorf: Die mit Sorgfalt erhobenen statistischen Zahlen des Jahres 2020 basieren auf einer hohen Fallzahl, die aus einer sehr viel höheren Zahl von bearbeiteten Rechnungen resultiert. Die Zahlen sind dennoch nicht unbedingt repräsentativ, da es regionale Schwerpunkte und Besonderheiten im Rechnungsaufkommen gibt.)

ARTIKEL VON: DR. PETER ESSER